През 2023 г. европейската икономика ще трябва да се справя с няколко предизвикателства, забавящи растежа. От едната страна краткосрочно неблагоприятно въздействие имат нарушените вериги на доставки и по-скъпата енергия заради войната на Русия срещу Украйна.

Най-високата инфлация от четири десетилетия свива разполагаемия доход и пренарежда структурата на продажби, печалби и инвестиции, като в същото време предизвиква най-рязкото повишаване на лихвите от създаването на еврото с всички последици за кредитите и потреблението. Към това добавяме и дългосрочните бариери пред растежа – ниска предприемаческа активност, технологично изоставане в новите индустрии и услуги, застаряване на населението. А заедно с това изглежда този път – за разлика от периода след финансовата криза от 2008 г. – Китай няма да е моторът, който с висок растеж и вътрешни стимули да издърпа експортно-ориентираните традиционни производства в Германия и останалите развити икономики в еврозоната.

Виждаме ли всичко това в данните? Спадът на износа на Китай за юли – 14.5% спрямо същия месец на 2022 г. – изненада дори песимистите; за цялото първо полугодие се натрупва спад от 5% на годишна база. Охлаждането на китайската икономика дава ефект и върху Европа, макар предварителната оценка за БВП на еврозоната през второто тримесечие да показа минимален ръст – 0,3% спрямо предходното тримесечие и 0,6% спрямо година по-рано. B Германия БВП остава непроменен спрямо първото тримесечие, в Италия – втория най-значим търговски партньор на България в еврозоната – има лек спад от 0,3%. Същевременно, индексът на промишленото производство за преработващата индустрия в Германия отбелязва пореден спад през юни – 1,5% спрямо май и 1,7% на годишна база, като от началото на годината стойностите са трайно под нивата от предкризисната 2019 година. В Италия преработващата индустрия отбелязва лек ръст през юни спрямо май от 0,7%, но спрямо юни на 2022 г. вече има спад от 0,1%, а за цялото полугодие той достига 1,9%.

Съчетанието между постепенно разрешаване на енергийната криза, затягането на монетарната политика и забавянето на растежа в глобалната икономика се проявява в осезаемо поевтиняване на суровини и основни групи промишлени стоки. През юни индексът на цените на производител в еврозоната за пореден път е отрицателен – спад от 0,4%, като дори без енергийните ресурси има спад на цените с 0,3%. За пореден месец реалният индекс на продажбите на дребно отчита спад на годишна основа – 1,4% през юни, като високата инфлация въздейства силно на покупките на хранителни стоки, при които падът е дори още по-висок – 3,5% спрямо същия месец на 2022 г.

Доколко тези процеси влияят на стопанската активност в България? Краткият отговор е – значително, но с някои нюанси. Отвореността на българската икономика почти автоматично пренася забавянето на външното търсене на суровини, енергия, индустриални и потребителски стоки в по-нисък износ оттам – по-слабо натоварване в промишлеността. За четвърти пореден месец пред юни стойността на износа на стоки отчита спад на годишна база – за месеца свиването е с 15,6%, а за цялото полугодие – с 3,1%. Към момента намалението се дължи основно на по-малко износ на електроенергия, течни горива и растителни масла (т.е. слънчогледово олио) – в някакъв смисъл, това е ефект от нормализацията на пазарите, а рекордите през 2022 г. трябва да приемем за еднократни и плод на изключително стечение на обстоятелствата. Също спад има и при някои преработени суровини и материали – метали, химически продукти – за които това е резултат както от по-ниски обеми и по-ниски цени. Същевременно износът на машини, съоръжения и потребителски стоки все още отбелязва ръст.

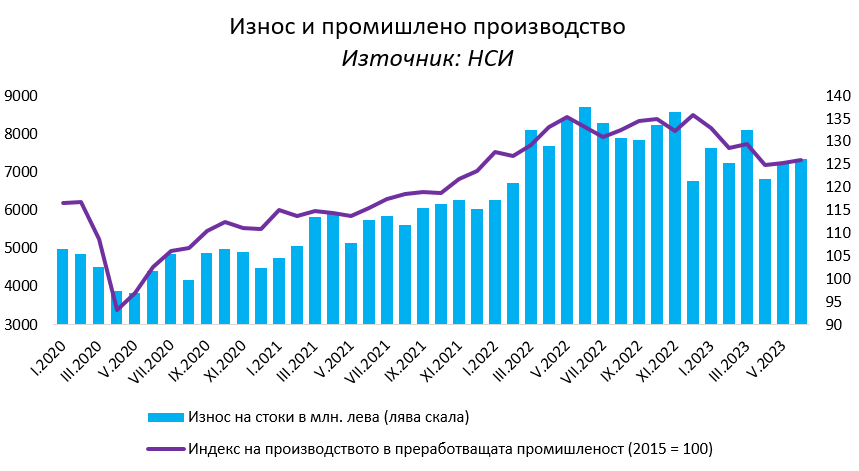

Влошаването на външното търсене се вижда и в индексите на промишленото производство. Общият индекс в индустрията за шести пореден месец отчита спад в реално изражение на годишна основа през юни – 9,3%, но все пак за втори месец има минимален ръст (0,7%) спрямо предходния месец. Основният принос за този значителен спад безспорно е на енергетиката, но в преработващата промишленост също индексът показва отчетливо намаление – 6,2% спрямо юни 2022 година. През май и юни има минимално подобрение на месечна база, като обаче динамиката е доста неравномерна в отделните индустрии. За момента случващото се може да се приеме по-скоро за „отрязване на върха“, или изчерпване на конюнктурните фактори от миналата година, което връща производствената активност на нивата от началото на 2022 г., но с около 6% над средното за цялата 2021 г. и 8% над средното за 2019 година.

Промените в цените на производител са потвърждение на динамиката на глобалните пазари и потвърждават значителната отвореност на българската икономика. През юни общият индекс е с 10,9% по-нисък на годишна база, като цените се върнаха на равнището от януари 2022 година. Изключвайки енергийните ресурси, цените в преработващата промишленост отчита намаление от 5,5% спрямо юни на миналата година. Динамиката е разнопосочна – в тежката промишленост, преработката на базови суровини и производството на индустриални стоки за междинно потребление цените спадат спрямо миналата година, докато при производството на машини и съоръжения, както и потребителски стоки все още нарастват на годишна база.

Вътрешното потребление в България също засега изглежда силно – продажбите на дребно продължават да нарастват в реално изражение независимо от високата инфлация, за разлика от общата тенденция в еврозоната. Ръстът на годишна база през юни е 2,4%, а при хранителните стоки – 4,2%. Едното логично обяснение е високият ръст на заплатите, който засега поддържа, макар минимално, нарастване на реалния разполагаем доход на домакинствата; продължаваме да имаме и рекордно ниска безработица. Другото е продължаващата кредитна експанзия – въпреки ясната посока на повишаване на лихвите в еврозоната, в България търговските банки поддържат лихвите по ипотечните заеми на исторически рекордно ниски нива, а общата стойност на отпуснатите кредити нараства с 18% на годишна база до края на юни. Може би жълта, ако не червена, лампа трябва да се види в поредния за второ тримесечие спад на издадените разрешения за строеж на жилищни сгради – както общо за страната, така и в София.

Песимизмът е полезен, ако насърчава благоразумни стопански решения. Все пак е по-добре най-черните прогнози да не се сбъдват. Видяхме го нагледно в началото на пандемията – сметки за свиване на икономиката с една трета, за половин до един милион безработни, за много предстоящи години на затворени бизнеси, и т.н. Когато Русия нападна Украйна очакванията също бяха мрачни – глад, енергийна криза, режим на тока, скъпи горива и суровини, затворени заводи, рекордна инфлация и т.н. И двата случая последващите развития се оказаха по-благоприятни. Сега сме в огледална ситуация – лека-полека започват да се проявяват структурните предпоставки в европейската и българската икономика, ограничаващи инвестициите, производството и потреблението. Неизбежната „нормализация“ на паричната политика – по-високи лихви и ограничаване на кредитирането, както и стопяването на еднократните ситуационни рекорди в износа на горива, ток, олио, боеприпаси и др. под. – не би трябвало да изненадват никого. Засега поне охлаждането в българската икономика не е бързо и дълбоко, а в някои индустрии високите темпове на растеж се задържат.

Анализът е публикуван от Института за пазарна икономика, негов автор е Лъчезар Богданов.

Още актуални анализи – четете тук

{kind=link}