През изминалата седмица НСИ публикува експресните данни за брутния вътрешен продукт на България.

Важната новина е, че икономиката на страната запазва здравословен растеж – 0,5% в рамките на второто тримесечие на 2024 г. и 2% спрямо година по-рано. Този ръст е много сходен до наблюдаваното през последните няколко тримесечия, а на годишна база дори има леко ускорение.

Видимо икономиката на страната продължава да се представя прилично в период на политическа нестабилност и по-рестриктивна парична политика в глобален мащаб.

Естествено, двупроцентов растеж не ни казва много сам по себе си, затова и в тази статия ще разгледаме последните данни за БВП в повече детайли и в контекст.

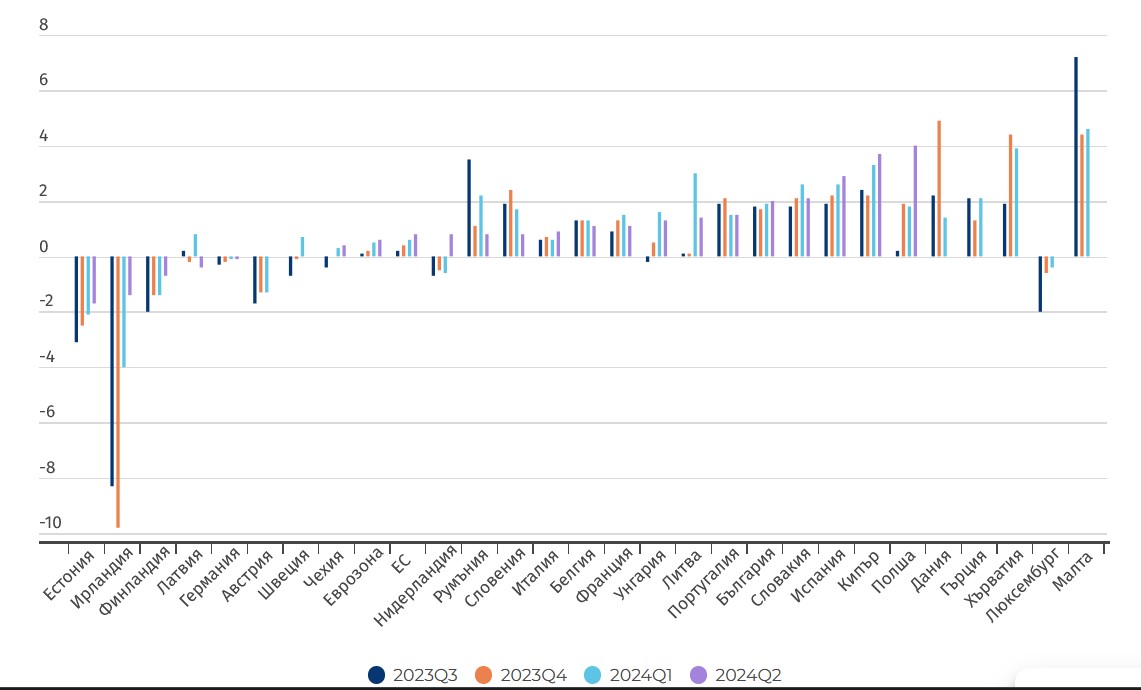

На фона на повечето страни в ЕС, България определено се справя добре – годишният ръст на БВП за целия Съюз през Q2 2024 г. е едва 0,8%, а за Еврозоната – 0,6%. Със своите 2%

България бележи петият най-висок ръст в страните членки,

като по-добре се представят Словакия (2,1%), Испания (2,9%), Кипър (3,7%) и Полша (4%). Същевременно има и пет страни, при които се наблюдава свиване на годишна база – Естония (-1,7%), Ирландия (-1,4%), Финландия (-0,7%), Латвия (-0,4%) и Германия (-0,1%) – както и две, които бележат нулев растеж – Австрия и Швеция.

Ако разглеждаме промяната в БВП на тримесечна основа, само в Латвия, Швеция, Унгария и Германия се наблюдава свиване, но предвид че в предходното тримесечие тези страни са белязали ръст, нито една от тях не се намира технически в рецесия.

По текущи цени, БВП на България за второто тримесечие на 2024 г. възлиза на 45,15 млрд. лв. и от тях 81% представляват крайно потребление, а 17,3% – брутно капиталообразуване или инвестиции.

Останалите 1,7% са външнотърговското салдо – разликата между стойността на износа (60,9% от БВП за тримесечието) и вноса (59,2%).

За годишния растеж от 2% най-голяма роля играят потреблението

(годишен ръст от 2,8%) и инвестициите (годишен ръст от 6%), докато външната търговия има негативен ефект, предвид че износът е нараснал доста по-слабо от вноса спрямо второто тримесечие на 2023 г.

Ако обаче разгледаме растежа в отделните компоненти на тримесечна база, картината изглежда различно – на практика само потреблението расте устойчиво през последните четири тримесечия, докато големият ръст на инвестициите се случва през Q3 2023 (цели 7,2% за тримесечие), следвано от леко понижение или стагнация в следващите тримесечия.

Износът също не следва всеобщата динамика на растеж – за последното тримесечие той расте с 0,9% на годишна база и с 2,3% на тримесечна, но това идва след три поредни тримесечия на годишен спад.

Всичко това сочи, че стабилното представяне на българската икономика през последната година се случва най-вече на гърба на устойчиво растящо потребление, докато останалите разходни компоненти имат разнопосочен принос за общия растеж.

Силното потребление е свързано с високия ръст на доходите. По-рано тази седмица НСИ също публикува данните за средната брутна работна заплата в страната, която за второто тримесечие на 2024 г. възлиза на 2296 лв. или с около 17% повече от година по-рано (1957 лв.).

Основен фактор тук е недостигът на работна сила, наблюдаван у нас в последните няколко години, който оказа натиск за повишаване на работните заплати и съответно на доходите.

Върху ръста на потреблението влияние оказва и поведението на банките – от една страна потребителското кредитиране се разширява (ръст от 13,9% на годишна база за първите пет месеца на 2024 г.) и лихвите по него дори леко се понижават тази година, а от друга страна реалната възвръщаемост на депозитите остава отрицателна, с което домакинствата имат ниски стимули за спестяване.

На фона на стабилния всеобщ растеж, индустриалното производство у нас не се представя добре. За месец юни нивото му спада с 5,2% на годишна база.

Само в три други страни-членки на ЕС спадът е по-висок – Ирландия (-17,4%), Хърватия (-8,3%) и Латвия (-5,5%). Спадът в индустриалното производство до голяма степен е общоевропейска тенденция – средно за ЕС годишното понижение към юни е -3,2% и в 16 от 27-те страни членки наблюдаваме понижение на индикатора.

Свиването в промишленото производство не е нова тенденция – стойността на индекса достига най-високите си стойности около средата на 2022 г., след което постепенно спада в следващите месеци. Дори ако разгледаме единствено преработващата промишленост с цел да се отсее бума на енергийното производство в предходните няколко години у нас, отново наблюдаваме същата тенденция – пик около втората половина на 2022 г. и плавен устойчив спад след това.

С други думи, в продължение на над година цялостната българска икономика расте, докато индустриалното производство на страната спада.

Последните макроикономически данни показват интересна тенденция – българската икономика расте, при това устойчиво и със сравнително добри темпове спрямо другите страни-членки на ЕС. Същевременно растежът не е повсеместен – износът и промишленото производство бележат спадове в последните няколко тримесечия.

Това, което определено се представя устойчиво добре обаче, е потреблението, тласкано от растящите доходи от труд, които пък са плод на високата конкуренция за работници.

И въпреки че недостигът на работна сила сигурно ще остане траен структурен елемент от българската икономика занапред, дори частично скъсяване на дистанцията между търсене и предлагане на труд и съответно забавяне в ръста на заплатите би могло да охлади ръста в потреблението.

Това от своя страна вероятно ще прекъсне растежа на икономиката, ако той продължава да разчита твърде много на потребление и недостатъчно на инвестиции и износ.

Анализът е публикуван от Института за пазарна икономика.

{kind=link}