Публикуването преди няколко дни на поредния пакет от бюджетни документи, включващи проект на закон за държавния бюджет за 2023 г. и актуализирана средносрочна бюджетна прогноза за периода 2023-2025 година, е повод да обърнем внимание на факта, че често читателят се губи сред огромното количество информация в тях и съдържателната им оценка силно се затруднява. Поради това тук ще се опитаме да очертаем важните моменти и елементите, които е важно да се следят.

Кое е важно да следим, като четем бюджетните документи?

Бюджетните бумаги съдържат значително количество фискални и макроикономически термини и определения, които имат важно значение за първоначална оценка на състоянието на фиска.

Бюджетният баланс на касова основа, който може да бъде излишък или дефицит, показва разликата между общите приходи и общите разходи на консолидираната фискална програма. Най-общо казано отрицателното салдо (или дефицита) означава, че трябва да вземем назаем, за да го финансираме, а излишъкът означава, че можем да спестим. Размерът на салдото за текущата година, за която се приема бюджета, както и за следващите две, е видим в средносрочната прогноза (конкретно в таблица II-1 “Основни показатели по КФП за 2022 – 2023 г.“ в настоящата АСБП), но не и в проекта на закон за държавния бюджет. За 2023 г. касовият дефицит е в размер на -2,5% от БВП. Ще отбележим, че често фиксацията върху касовия дефицит или излишък не дава възможност да се оцени реалната бюджетна позиция и премества плоскостта на дебата. Поради това е нужно да проследим и салдото на начислена основа (или както се нарича в документа „салдо на сектор „Държавно управление“).

Балансът на начислена основа се различава от касовото салдо по няколко причини – различен начин на отчитане във времето на сделките, различна методология как да се отчита всяка сделка и различен обхват на сектор „Държавно управление“ и на консолидираната фискална програма. Поради всичко това начисленото салдо е по-точен показател за фискалната позиция и данни за него в настоящата прогноза могат да се видят в таблица II – 4 „Изменение на показателите на сектор „Държавно управление за периода 2023 – 2025 година” на АСБП. За 2023 г. се предвижда дефицит от 3,0% от БВП.

Структурният баланс е следващият важен показател, който показва какъв „дял“ от общото салдо се е получил в резултат от работата на правителството. Изчислението му е доста сложно, но най-общо казано от общото салдо чрез моделиране се отделя цикличната компонента (или онази част от салдото, предизвикана от стихийното движение на макроикономическите показатели) и еднократните мерки на правителството. Структурният баланс е показан на графика VII- 1 „Структурен бюджетен баланс (% от БВП)“ в АСБП. За 2023 г. структурното салдо е дефицит в размер на -3,4% от БВП. Както е видно от данните структурният дефицит в прогнозата е по-голям от общия дефицит и за трите години от периода – това означава, че без да отчитаме еднократните мерки и въздействията на икономиката върху приходите и разходите през годината, фискалната позиция на държавата всъщност е по-неблагоприятна.

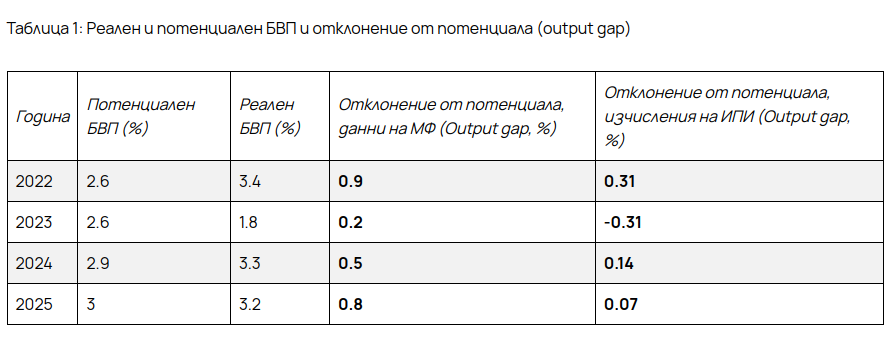

Коректното изчисляване на структурния баланс трябва да стъпва върху точната оценка на макроикономическата позиция. За нея съдим от стойностите на реалния ръст на БВП, потенциалния ръст на БВП и разликата между двете (или както е коректно – отклонението/output gap). Изчислението на потенциалния БВП е чест обект на спорове, въпроси и критики, тъй като той е ненаблюдаема величина, чиято стойност се моделира с помощта на сложен иконометричен модел, по-специално в случая базиран на производствената функция за българската икономика, разработен от Европейската комисия.

Отклонението на реалния БВП от потенциалния показва колко сме далечe от най-оптималното за страната ниво на брутния продукт, като отрицателна стойност на отклонението показва, че все още не сме достигнали потенциала, а положителната – че сме го надхвърлили и вероятно икономиката „прегрява“. Отклонението от потенциала е видно в таблица I – 3 “Стойности на потенциалния растеж и на отклонението от потенциалния БВП“ на АСБП, като то се изчислява като разлика между реалния и потенциалния БВП спрямо потенциалния. В таблицата по-долу сме представили сравнение на данните на МФ и изчисления на ИПИ за отклонението от потенциала.

И накрая, макар и не по-важност, следва да се изясни каква е фискалната позиция и каква е фискалната политика.

Фискалната позиция показва как държавата чрез фиска влияе върху икономиката – дали „добавя“ или „изземва“ към нея. Например наличието на излишък показва, че правителството изземва повече, отколкото изразходва – по този начин фискалната политика консолидира и позицията е рестриктивна, докато дефицитът показва, че сме добавили повече – това е позиция на експанзия или „раздуване“. Има значение и това в кой момент от цикъла се случват експанзията или консолидацията (представен чрез положителното или отрицателното отклонение от потенциала) – ако експанзията се извършва, когато икономиката е над потенциала, говорим за проциклична фискална политика (тя влошава допълнително прегряването), същото се случва, ако наблюдаваме консолидация при отрицателно отклонение. Обратното (и желаното) е антициклична политика – такава, която действа обратно на цикъла, ако целта ни е стабилизация.

Всичко представено дотук показва още един аспект на проблема какви фискални правила да изберем, за да сме сигурни, че правителството няма да вреди чрез действията си на икономическото развитие. Както вече отбелязахме наскоро Европейската комисия предвижда опростяване на фискалните правила чрез преместване на фокуса от множество сложни за изчисление правила върху правила, свързани с общия размер на салдото, на дълга и на ръста на нетните първични разходи. Остава въпросът как ще се гарантира спазването им и дали фискалното наблюдение действително ще бъде опростено.

В заключение ще отбележим и може би най-важният въпрос, който винаги следва да се има предвид при прегледа и оценката на бюджетните документи – има ли и какви са структурните реформи. Този въпрос намира своя отговор при внимателен преглед на текстовете в АСБП, свързани с политиките по приходите и по разходите (конкретно в настоящата прогноза това е част III “Политики и основни допускания за периода 2023 – 2025 г.“), макар че в някои случаи той остава скрит между редовете. Без структурни реформи, ефективно събиране на приходите и разпределение на разходите не може да има качествено фискално управление и съответно максимално добро икономическо развитие.

Текстът е част от петъчният бюлетин на Института за пазарна икономика (ИПИ). Заглавието е на ДЕБАТИ.БГ.

Още актуални анализи – четете тук

{kind=link}