Фискалния съвет представи макроикономическа прогноза за 2026 г. с три сценария реалистичен, песимистичен и силно песимистичен, всеки с оценка на вероятността за осъществяване. Прогнозите отчитат последиците от потенциален енергиен шок, подобен на петролните кризи от 70-те години, а заключението сравнява оценките на Фискалния съвет с тези на Министерството на финансите и БНБ.

В началото на доклада от Фискалния съвет обобщават, какви прогнози са направени за растежа за 2025 година. Прогнозата е била за растеж от 3,2 %. и обосновават какви са причините да очакват точно такива параметри:

Значително по-високият номинален БВП се дължеше главно на предварителните данни за третото тримесечие на тази година. За 2025 г. ние прогнозирахме БВП по текущи цени от 115 429 млн. евро и съответно растеж от 10,2 %, което съответства на реален растеж от 3,2 % и дефлатор от 6,8. Хармонизираната инфлация е средно 3,5 % за годината и 3,6 % в края на периода, отчитат от съвета.

Според прогнозата е прогнозиран ръст на потреблението с 13,7%, което е посочено като основен двигател на растежа. По отношение на инвестициите Фискалният съвет е прогнозирал ръст с 16.9%, което представлява малко над 25 млрд. евро или 21,7% от БВП. В доклада се посочва, че тази оценка е базирана на по-високото натрупване на капитал през втората половина на годината, особено в строителството, и по-доброто усвояване на средствата от ЕС, отчасти от ПВУ.

От Фискалния съвет обобщават, че тези данни са потвърдени от данните на НСИ.

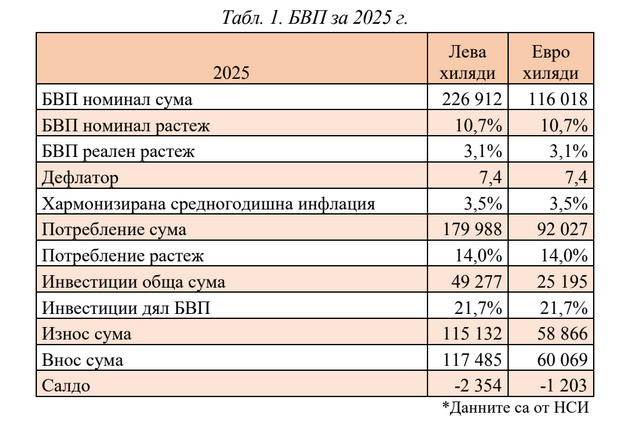

БВП в текущи цени възлиза на 116 018 млн. евро,

което представлява ръст от 10,7%, съответстващ на реален растеж от 3,1% и дефлатор от 7,4. Хармонизираната инфлация е била 3,5% на годишна база и 3,5% в края на периода.

Потреблението е било точно в съответствие с прогнозата, като е нараснало с 14,0% и това действително е било основният двигател на растежа.

В същото време инвестициите са били много по-високи от прогнозираните 25 195 млн. евро, което е увеличение с 17,7%. Инвестициите са съставлявали 21,7% от БВП.

Износът е бил на стойност 58 866 млн. евро, което представлява спад от -0,3% поради

косвения ефект от наложените на България мита. Спадът е бил по-малък от очакванията.

Вносът е нараснал с 6,5%, което е довело до търговски дефицит от –1 203 млн. евро.

От Фискалния съвет обаче заявяват, че през 2026 г. възникват

значителни рискове пред икономиката

и те са свързани с нестабилността на геополитическата и вътрешнополитическата обстановка на международно, регионално и местно равнище.

Поради високата степен на непредвидимост в тези фактори, са изготвени три сценария за българската икономика през 2026 г. — реалистичен, песимистичен и силно песимистичен.

Базовият сценарий е реалистичният,

с вероятност 60 %, докато на песимистичният и силно песимистичният сценарий са оценени с вероятност от по 20 %.

Следва да се отбележи, че Фискалният съвет не разглежда песимистичния и силно песимистичния сценарий като екстремни, а по-скоро като сценарии с възможност за реализация. В тези два сценария мащабът на шоковете е сравним с необходимия цикличен буфер за бюджета; за сравнение, шокът, преживян по време на икономическата криза от 2009–2010 г., възлизаше на около 9 % от БВП.

Реалистичен сценарий

Базовият сценарий за икономическото развитие през 2026 г. се основава на рязко покачване на цените на енергията вследствие на войната в Персийския залив.

Този сценарий се характеризира с влошаване на външната конюнктура, което отразява забавяне на растежа, дължащо се на класически шок в предлагането, подобен на този от 70-те години на миналия век.

През октомври 1973 г. Организацията на арабските страни износителки на петрол (ОАПЕК) обяви, че налага пълно петролно ембарго срещу страните, подкрепили Израел по време на войната Йом Кипур през 1973 г. Това бяха Канада, Япония, Нидерландия, Обединеното кралство, Съединените щати, Португалия, Родезия и Южна Африка, припомнят от Съвета. И допълват, че през март 1974 г. ОАПЕК е отменил ембаргото, но цената на петрола се е повишила трайно с близо 300%.

Ембаргото от 1973 г. по-късно беше наречено Първият петролен шок. Вторият петролен шок настъпи през 1979 г. след Иранската революция. Шокът в предлагането е събитие, което внезапно увеличава или намалява предлагането на стока или услуга, се посочва в анализа.

Фискалният съвет обобщава, че шокът в предлагането може да доведе до стагфлация поради комбинацията от растящи цени и спадащо производство.

Наклонът на кривата на търсенето определя степента, в която ценовото равнище и производството реагират на шока, като по-нееластичното търсене (и съответно по-

стръмната крива на търсенето) води до по-голям ефект върху ценовото равнище и по-

малък ефект върху БВП.

Много важен фактор е реакцията на централните банки. През 70-те години на миналия век те намалиха лихвените проценти, за да подкрепят растежа, като по този начин допълнително ускориха инфлацията. Сега обаче можем да очакваме, че поне ЕЦБ по-скоро ще запази лихвените проценти без промяна, за да овладее нарастващата инфлация, се посочва в анализа.

Реалистичната прогноза се основава на ключовото предположение, че

военният конфликт в Близкия изток ще бъде сравнително краткотраен,

продължаващ най-много до средата на 2026 г., след което се очаква постепенно възстановяване на икономическата активност и нормализиране на цените на петрола и природния газ.

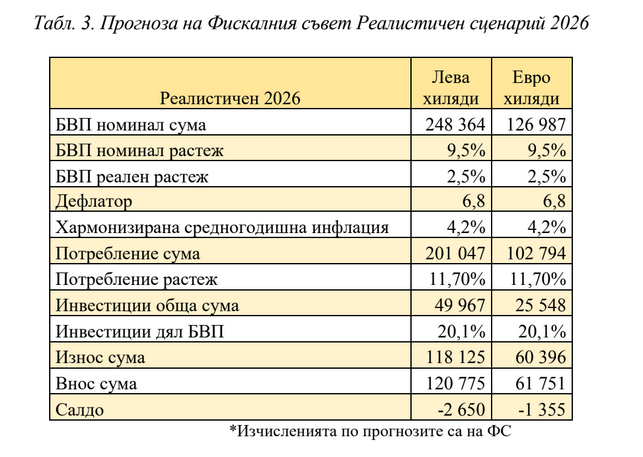

В този сценарий очакването е по текущи цени БВП да достигне 126 987 млн. евро и съответно номинален растеж от 9,5%. Реалният растеж е прогнозиран на 2,5%, а дефлаторът е 6,8.

Хармонизираната инфлация се оценява на средно 4,2% за годината. Реалният растеж отразява значително забавяне в сравнение с 3,1% през 2025 г.

Очаква се темпът на растеж на потреблението да спадне до 11,7% от 14,0% през 2025 г. Ключов фактор ще бъде по-високата инфлация и ограниченият растеж на реалните доходи, отчитат от Съвета.

Оценката за инвестициите е те да възлизат на 25 548 млн. евро, което представлява номинален растеж от 1,4%, но в реално изражение се отчита спад, характерен за шок в предлагането.

Отрицателният реален растеж на инвестициите се обяснява също така с въвеждането на допълнителни регулаторни изисквания и високата база за 2025 г. Тези негативни

фактори оказват натиск върху инвестиционната дейност. Прогнозира се спад в частните инвестиции и по-слаб растеж на запасите. Плановете и темпът на изпълнение на проектите по Програмата за публични инвестиции остават силно променливи към

момента.

Очакваме също така значителен отрицателен баланс от -1 355 млн. евро поради по-висок растеж на вноса спрямо износа — нормална реакция на покачващите се цени на горивата, отчитат от Фискалния съвет.

Песимистичен сценарий

Този сценарий предполага, че смущенията в международната търговия, предизвикани от военния конфликт, ще продължат и след второто тримесечие на годината.

Смущенията в доставките на тези суровини ще продължат до третото тримесечие на 2026 г., след което се наблюдава сравнително бързо възстановяване на търговските потоци.

За 2026 г. прогнозираме БВП по текущи цени от 126 659 млн. евро и съответно растеж от 10,3 %. Реалният растеж е 1,9 %, а дефлаторът е 7,2. Хармонизираната инфлация е 4,6 % на годишна база.

Според прогнозата потреблението нараства с 11,6 %. Инвестициите възлизат на 25

372 млн. евро.

Износът се увеличава до 60 338 млн. евро (+2,5 %), а вносът – до 61 751 млн. евро (+2,8 %), което води до по-голям търговски дефицит от -1 414 млн. евро.

Силно песимистичен сценарий

Този сценарий е вероятен при предположението за по-тежък и продължителен шок в доставките на енергийни ресурси, включително прекъсване на около 60 % от потоците през Ормузкия проток.

Освен логистичните затруднения се очакват и преки щети върху енергийната инфраструктура на страните износителки на енергия в Близкия изток в резултат на военни операции, което значително удължава периода на възстановяване на доставките на тези стоки. Обемът започва да се нормализира едва през първото

тримесечие на 2027 г. и това става постепенно. Вследствие на това несигурността на международните финансови пазари е по-изразена и продължителна, което допълнително засилва негативните икономически ефекти.

Предпоставките, на които се основава този сценарий, са, че нашите водещи търговски партньори ще преживеят продължителна и задълбочаваща се стагнация, съпътствана от фискални кризи, ревизия в посока надолу на плановете за частни инвестиции и изплащане на минимални траншове по ПВУ.

За 2026 г. прогнозираме БВП по текущи цени от 125 301 млн. евро и съответно растеж от 8 %. Реалният растеж е 0,5 %, а дефлаторът е 7,5. Хармонизираната инфлация е 5,0 % на годишна база.

Потреблението нараства с 11,3 %. Инвестициите възлизат на 24 691 млн. евро, което отразява номинален спад без растеж на частните инвестиции и минимално усвояване на средства от ЕС.

Износът нараства само с 1 %, а вносът – с 2 %, така че салдото е силно отрицателно.

Реалистичният сценарий на Министерство на финансите е близък до сценария на

ФС с едва съществена разлика, а именно сравнително по-ниска стойност на дефлатора

(стойност 5,2 според МФ и съответно 6,8 според ФС), отбелязват от СЪвета.

Затова и номиналния БВП според ФС е по-висок от този на МФ (125 247 млн. евро според МФ и съответно 126 987 млн. евро според ФС). Ние считаме, че очакваната по висока инфлация води и до по-висок дефлатор. Следва да се има предвид, че през последните години 2021-2025 г. дефлаторът се колебае на стойности между 7 и 15 и съответно по-големите стойност са по-обосновани. Заради влиянието на вносните цени, съществува вероятност дори в базовия сценарий дефлаторът да е значително по-висок от 6.8.

При песимистичния сценарий ФС предвижда по-голяма еластичност на търсенето от МФ и съответно реалният растеж и инфлацията са по-ниски.

От Фискалния съвет обобщават, че тази прогноза е по-консервативна от прогнозата на БНБ. Това се дължи най-вече на несигурната ситуация, в която е препоръчително да се проявява по-голяма предпазливост.

{kind=link}